Unsere in 2019 durchgeführte Studie mit 80 ausgewerteten Fragebögen hat es bestätigt: Die Zeiten, in denen Rechnungen ausschließlich in Papierform empfangen werden, sind eindeutig vorbei.

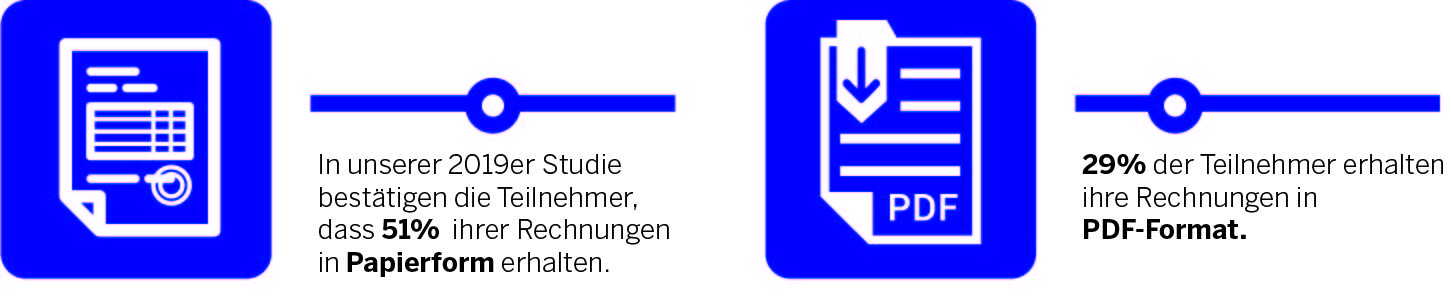

Nichtsdestotrotz hat die Papierrechnung noch immer eine dominierende Stellung. In unserer 2019er Studie bestätigen die Teilnehmer, dass sie das Gros ihrer Rechnungen (51%) in Papierform erhalten.

Auf Platz zwei folgt mit 29% die PDF-Rechnung. Aus der Beraterpraxis wissen wir allerdings, dass PDF- Rechnungen heute noch sehr häufig ausgedruckt und im Folgeprozess wie Papierrechnungen behandelt werden. Hier liegt ein Verstoß gegen die gesetzlichen Archivvorschriften vor. Der Grundsatz besagt, dass elektronische Rechnungen im Ursprungsformat revisionssicher und somit elektronisch zu archivieren sind.

Aber auch bei direkter Weiterverarbeitung als PDF-Rechnung ist der Optimierungseffekt gegenüber der Papierrechnung gering, da die Erfassung der Rechnungsdaten weiterhin manuell erfolgen muss.

Was Papier- und PDF-Rechnungen ebenso häufig auszeichnet, sind lange Durchlaufzeiten im Unternehmen, insbesondere bei Rechnungen ohne Bestellbezug, fehlende Transparenz über die sich im Hause befindlichen Rechnungen bzw. deren Bearbeitungsstand und hohe Kosten für die Verarbeitung.

Rechnungen kursieren im Unternehmen, liegen unbearbeitet auf dem Schreibtisch bzw. im E-Mail-Postfach einzelner Mitarbeiter, gehen teils verloren und müssen beim Lieferanten erneut angefordert werden. Die Erfassung der Rechnungsdaten ist zeitaufwendig und birgt Fehlerquellen. Zudem ist es schwierig, den Status einzelner Projekte zu beziffern, da noch nicht alle Projektkosten erfasst wurden.

Was ist die Lösung?

Der Idealfall ist eine durchweg elektronische Verarbeitung aller Rechnungen. Durchweg bedeutet, über die eigenen Unternehmensgrenzen hinaus. Der Lieferant erstellt eine Ausgangsrechnung elektronisch, übermittelt diese elektronisch und die Verarbeitung, nun als Eingangsrechnung, erfolgt ebenso elektronisch.

Man unterscheidet drei Arten von digitalen Rechnungen:

- Rechnungen in einem strukturierten Datenformat.

- Hybride Rechnungen

- Rechnungen in einem unstrukturierten Datenformat

Bei Rechnungen in einem strukturierten Datenformat handelt es sich um elektronische Rechnungen. Die Rechnungen werden häufig in einem XML-Format ausgetauscht, zum Beispiel als XRechnung oder als ZUGFeRD Rechnung. (XML ist die Abkürzung für „Extensible Markup Language“. XML ist eine maschinenlesbare Sprache.)

Hybride Rechnungen sind Rechnungen, die aus einer bildhaften Darstellung (= einem PDF) und einer XML-Datei bestehen. Exakt formuliert, handelt es sich pro Rechnung um eine PDF-Datei, in die die XML- Datei eingebettet ist. Bei der ZUGFeRD Rechnung handelt es sich zum Beispiel um eine hybride Rechnung.

Rechnungen in einem unstrukturierten Datenformat sind zum Beispiel gescannte Papierrechnungen bzw. reine Bilddateien (PDF, TIF, JPEG). Sie gelten nicht als elektronische Rechnungen. Tatsächlich werden diese Rechnungen umgangssprachlich meist als "elektronische Rechnung" bezeichnet, auch wenn das falsch ist.

Eine elektronische (Ausgangs-)Rechnung zu erzeugen, ist mittlerweile einfach. Die meisten Finanzbuchhaltungs-Systeme bieten Einstellungen, die einen problemlosen Versand von elektronischen Rechnungen ermöglichen.

Elektronische (Eingangs-)Rechnungen zu verarbeiten, ist hingegen aufwendiger. Hierzu bedarf es einer speziellen Software. Diese ist/wird entweder direkt in der Finanzbuchhaltung als Zusatz-Modul bzw. Add-In integriert. Oder sie ist der Finanzbuchhaltung vorgelagert, also als extra Software vorgeschaltet. In beiden Fällen (integriert und vorgelagert) kann es sich um eine digitale Eingangsrechnungsverarbeitung (= digitale Rechnungslösung) handeln.

Was ist nun der Nutzen einer digitalen Eingangsrechnungsverarbeitung?

Eine digitale Eingangsrechnungsverarbeitung übergibt nicht nur die Rechnungsdaten an das Finanzbuchhaltungs-System bzw. liest die Daten dort ein, sondern unterstützt auch bei allen vorgelagerten Prozessen. Dazu gehören Bearbeitungs-Prozesse, die bislang aufwendig manuell vorgenommen wurden. Im Zusammenspiel mit einem Scanner werden Papier- und PDF-Rechnungen in digitale Formate transformiert. So wird eine durchweg digitale Rechnungsbearbeitung ermöglicht.

Nachfolgend die Prozess-Schritt im Einzelnen:

In der Zusammenfassung:

Aktuell, und das erwarten wir ebenso für die nahe Zukunft, haben Papier- und PDF-Rechnungen weiterhin eine dominierende Stellung in der Rechnungsbearbeitung. (Strukturierte Rechnungsformate, also zum Beispiel ZUGFeRD- und XRechnungen, sind aktuell wenig verbreitet.) Die Bearbeitung, insbesondere der Papier-Rechnungen, ist zeit- und kostenaufwendig, da die Prüfung und Erfassung der Rechnungsdaten noch immer manuell erfolgen muss.

Deutlich unterstützen kann hier eine Lösung zur elektronischen Eingangsrechnungsverarbeitung. Papier- Rechnungen werden gescannt und, ebenso wie PDF-, ZUGFeRD- und XRechnungen, in eine digitale Eingangsrechnungslösung importiert. Dort werden sie archiviert und sind i.d.R. in einem Rechnungseingangsbuch zentral sichtbar. In einem Rechnungsprüfungsvorgang werden die Rechnungsdaten mittels OCR ausgelesen und validiert. Das bedeutet, diese Tätigkeiten müssen nicht weiter manuell erfolgen. Im nächsten Prozess-Schritt gehen die Rechnungen in den digitalen Freigabe- und Genehmigungsprozess. Der Bearbeitungsstand einer Rechnung ist damit immer transparent sichtbar. Nach Freigabe erfolgt die Kontierung und Buchung der Rechnungs- bzw. Positionsdaten im Finanzbuchhaltungs-System. Somit ist auch hier keine händische Erfassung im System erforderlich. Den Abschluss bildet die Zahlung des Rechnungsbetrages.

Im Idealfall geht eine Rechnung direkt als elektronische Rechnung (z.B. ZUGFeRD-, XRechnung) ein, sodass der Rechnungsbearbeitungs-Prozess von Anbeginn elektronisch verläuft.