Trotz fortschreitender Digitalisierung wählen viele Unternehmen immer noch analoge Rechnungsformate. In diesem Artikel vergleichen wir die Rechnungsformate und zeigen Ihnen, wie sie von eRechnungen profitieren können.

Durch die Digitalisierung hat sich einiges verändert. Gerade im Arbeitsleben können wir viel von digitalen und technologischen Neuerungen profitieren. Wir arbeiten schneller, effizienter und eben online. Auch das Rechnungswesen kann durch die technischen Fortschritte digital stattfinden. Schließlich wurden elektronische Rechnungen bereits 2011 den Papierrechnungen gleichgestellt und auch die öffentliche Verwaltung wurde großflächig digitalisiert. Grundsätzlich kann man mittlerweile alle Rechnungen elektronisch versenden. Die Praxis zeigt jedoch, dass es noch viele offene Fragen zum Thema eRechnungen gibt. Wir erklären Ihnen den Unterschied zwischen digitalen und analogen Rechnungen und wie ihr Unternehmen davon profitieren kann.

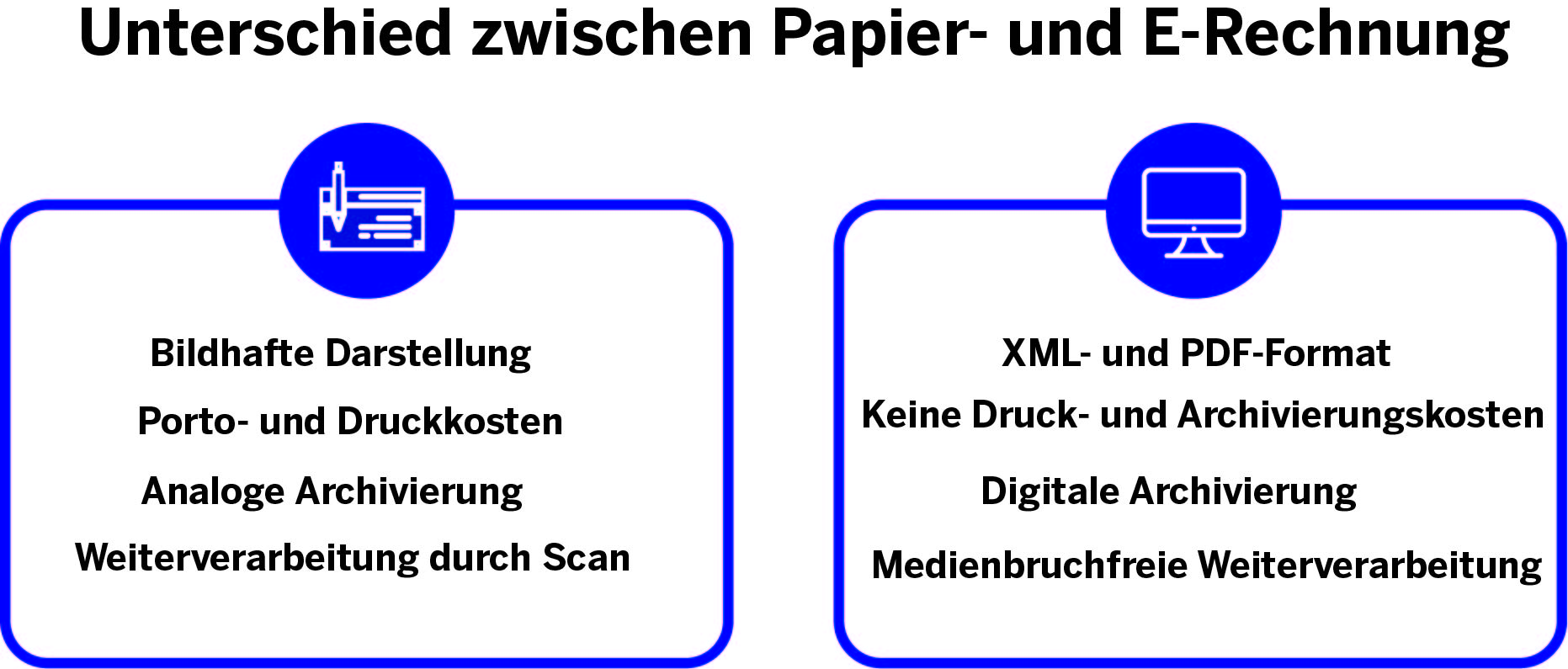

Um die Unterschiede zwischen eRechnungen und analogen Rechnungen zu verdeutlichen, wird zunächst erklärt, worum es sich bei einer eRechnung überhaupt handelt und wie sie von anderen Rechnungsformaten abzugrenzen ist. Eine traditionelle Papierrechnung ist eine bildhafte Rechnung, die keine automatische und elektronische Verarbeitung ermöglicht. Für eine elektronische Weiterverarbeitung müssen analoge Rechnungsformate durch zusätzliche Systeme (OCR-Scanner) oder manuell übertragen werden. Laut Umsatzsteuergesetzt (UstG) ist von einer elektronischen Rechnung daher nur dann die Rede, wenn sie originär auf elektronische Weise erstellt und versandt wurde. Das bedeutet, wenn der Rechnungsempfänger eine eingegangene Rechnung scannt und elektrisch weiterverarbeitet handelt es sich dabei per Definition nicht um eine eRechnung. Die Aufbewahrungsfristen für elektronische Rechnungen gelten gleichermaßen für Papierrechnungen. Mit dem Unterschied, dass eRechnungen nicht zusätzlich ausgedruckt und abgeheftet werden müssen. ERechnungen basieren primär auf strukturierten Daten wie dem XML-Format. So können Rechnungsdaten direkt und medienbruchfrei in Verarbeitungssysteme importiert werden. ERechnungen können aber auch in anderen Formaten auftreten. Beispielsweise als unstrukturierte Daten (Bsp. PDF/ Word) oder hybride Daten (ZUGFeRD-Rechnungen). Die Abkürzung ZUGFeRD steht für „Zentral User Guide des Forums elektronischer Rechnung“. Elektronische Rechnungen, die mit diesem Format erstellt, versendet oder bearbeitet werden, erfüllen die Richtlinien der GoBD innerhalb Deutschlands und der EU. ZUGFeRD-Rechnungen, bzw. hybride Daten im generellen, garantieren maschinelle und menschliche Lesbarkeit gleichermaßen und lassen sich GoBD konform archivieren. Das bedeutet, dass Rechnungen im bekannten PDF-Format versendet werden, wobei eine angefügte XML-Datei die automatische Verarbeitung ermöglicht.

ERechnungen müssen, ebenso wie Papierrechnungen, bestimmte Richtlinien einhalten. So muss der Rechnungsempfänger der elektronischen Rechnung im Vorfeld zugestimmt haben. Die eRechnung muss in elektronischem Format ausgestellt gesendet und empfangen werden und für beide Parteien lesbar sein. Außerdem muss die Echtheit der Herkunft und Unversehrtheit der Rechnung garantiert sein. ERechnungen haben einige Vorteile gegenüber der traditionellen Rechnung. Da weder Papier- noch Portokosten entstehen können Kosten eingespart werden. Zusätzlich nimmt die Archivierung von Papierrechnungen viel Platz in Anspruch. E-Rechnungen müssen schließlich nicht in Ordnern in Schränken aufbewahrt werden. Damit einher geht auch ein immenses Zeitersparnis. Statt umständlich in Ordnern zu suchen, können Mitarbeiter eine bestimmte Rechnung binnen Sekunden finden. Das leidige Sortieren, Vorkontieren und Abheften der Rechnungen entfällt und kann automatisiert von Systemen übernommen werden. All diese Vorteile sorgen für effizienteres Arbeiten und einem gesteigerten Umsatz.